Para quem não está com tanta pressa de se mudar, o consórcio pode ser uma boa solução.

Dando continuidade à série de estudos sobre como realizar o sonho da casa própria, quero hoje falar para quem não está assim tão com pressa de ter seu próprio lar. Esta é a galera que está no segundo grupo que identificamos no início desta série.

Para quem não está com pressa de adquirir um imóvel, o financiamento deve ser descartado – como vimos aqui semana passada. Para realizar este projeto, dois outros instrumentos financeiros podem ser usados com mais eficiência: o CONSÓRCIO ou o INVESTIMENTO. As duas modalidades têm vantagens e desvantagens. Vai depender o que a pessoa/família quer priorizar.

No CONSÓRCIO, os participantes definem o valor que querem alcançar para comprar seu imóvel (carta de crédito) e pagam mensalmente parcelas mensais que envolvem o rateio deste valor dividido pelo número de meses do plano, acrescido de Taxa de Administração (e não de juros) e seguros.

Dando continuidade à série de estudos sobre como realizar o sonho da casa própria, quero hoje falar para quem não está assim tão com pressa de ter seu próprio lar. Esta é a galera que está no segundo grupo que identificamos no início desta série.

Para quem não está com pressa de adquirir um imóvel, o financiamento deve ser descartado – como vimos aqui semana passada. Para realizar este projeto, dois outros instrumentos financeiros podem ser usados com mais eficiência: o CONSÓRCIO ou o INVESTIMENTO. As duas modalidades têm vantagens e desvantagens. Vai depender o que a pessoa/família quer priorizar.

No CONSÓRCIO, os participantes definem o valor que querem alcançar para comprar seu imóvel (carta de crédito) e pagam mensalmente parcelas mensais que envolvem o rateio deste valor dividido pelo número de meses do plano, acrescido de Taxa de Administração (e não de juros) e seguros.

A contemplação (liberação do valor da carta de crédito) se dá por meio de sorteios e dos lances. Para participar do sorteio

basta estar com a mensalidade em dia e, se contemplado, o cotista

recebe a liberação da carta de crédito para a compra do bem. Caso não

tenha sido sorteado, o participante também pode dar um lance, ou seja, fazer uma oferta para ser contemplado. Leva o crédito de compra o participante que der o lance mais alto.

Dessa forma, a variável TEMPO pode ser flexibilizada, diferente do

que acontece no FINANCIAMENTO (bem à vista x juros pagos) e no

INVESTIMENTO (bem no final do prazo x juros recebidos).

Além disso, o consórcio não exige entrada; não há pagamento de juros nem IOF – apenas Taxa de Administração, que é bem menor; e você pode programar a sua contemplação – se além de pagar a parcela do consórcio você conseguir guardar dinheiro ao longo do tempo.

NO ENTANTO não entre em um consórcio de olhos fechados:

Além disso, o consórcio não exige entrada; não há pagamento de juros nem IOF – apenas Taxa de Administração, que é bem menor; e você pode programar a sua contemplação – se além de pagar a parcela do consórcio você conseguir guardar dinheiro ao longo do tempo.

NO ENTANTO não entre em um consórcio de olhos fechados:

- As taxas de administração variam muito de uma administradora para outra e, algumas são tão altas que financiar pode até valer mais a pena para ter o imóvel logo;

- Se for contar somente com o sorteio, tenha em mente que pode ser que você seja contemplado só lá pro final do plano, então não tenha pressa;

- Um consórcio é formado por um grupo de pessoas. Em tese, um grupo de 200 meses tem 200 pessoas, que rateiam o valor pretendido em 200 vezes e a cada mês alguém é sorteado. No entanto, se as pessoas começam a ficar inadimplentes com o grupo, e a consorciadora não tiver um fundo de reserva para arcar com essa inadimplência, os participantes remanescentes podem ser chamados a recompor o valor do aporte mensal. Ou seja: há, sim, um risco de a parcela aumentar;

- Procure uma empresa séria, de renome, e com experiência no mercado. Em caso de insolvência da consorciadora, é possível que o grupo tenha que batalhar na Justiça pra reaver o dinheiro.

DO PONTO DE VISTA FINANCEIRO, é mais inteligente investir em uma aplicação financeira para comprar o imóvel à vista, depois de algum tempo. Além de não arcar com a taxa de administração, o consumidor ganhará em tempo e/ou dinheiro.

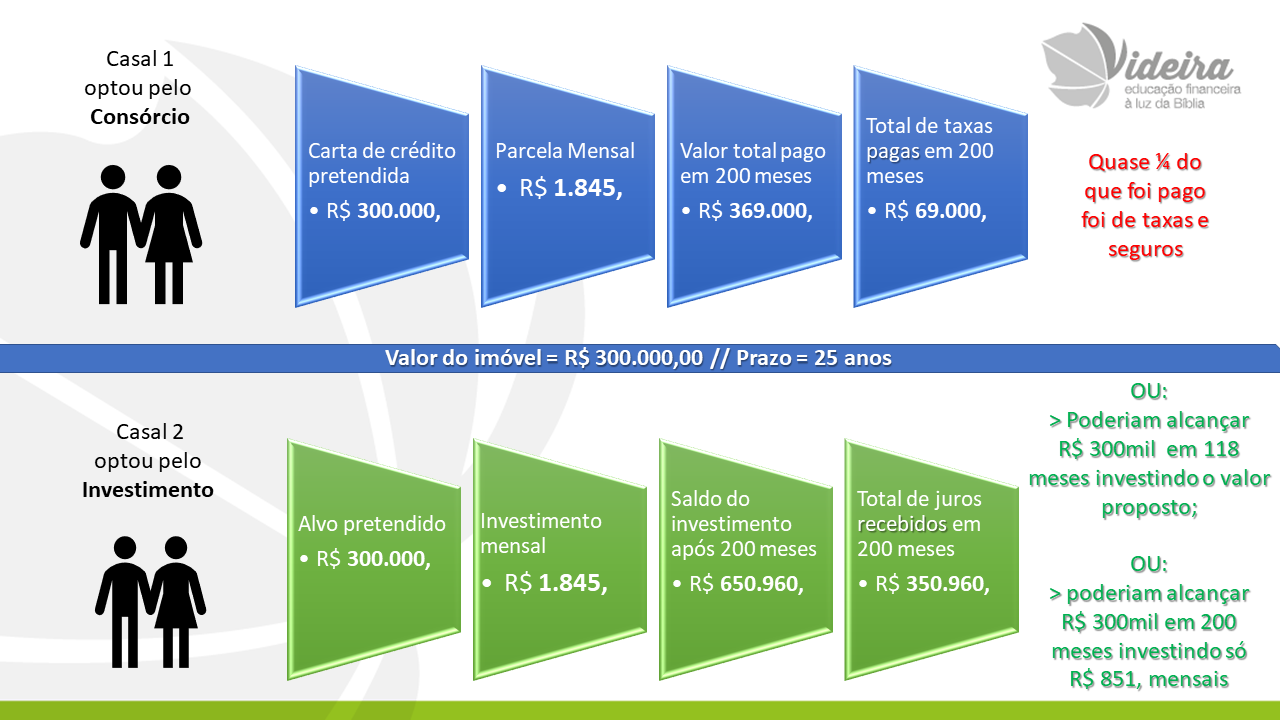

Como sempre digo: nada resiste ao teste da calculadora. Então, sejamos práticos e vamos a um exemplo:

Como sempre digo: nada resiste ao teste da calculadora. Então, sejamos práticos e vamos a um exemplo:

- 02 casais pretendem morar num imóvel de R$ 300.000,00;

- Ambos (os casais) não têm nada para dar de entrada;

- Ambos farão um plano de 200 meses (16 anos e meio) para adquirir o imóvel;

- 1 casal optará pelo Consórcio, assumindo uma parcela mensal;

- 1 casal optará por assumir o compromisso de Investir mensalmente o valor equivale à parcela que o outro casal pagará;

- A taxa de administração do Consórcio é de 2% ao ano (padrão de mercado), e a do investimento é de 6,5% ao ano (SELIC atual);

- Os cálculos foram todos feitos a valor presente, desconsiderando o efeito da inflação que reajustará, da mesma forma, a carta de crédito e o valor da parcela / investimento mensal dos casais.

- Vejamos os resultados:

Novamente, contra fatos não há argumento! O consórcio acaba sendo uma boa opção apenas para quem não consegue se organizar e não tem o hábito de poupar. É uma forma de fazer uma “poupança forçada” para realizar um sonho. Mas isso tem um custo. Em torno de R$ 1.000, por mês, para ser mais exato!

A conclusão quem deve tirar é você, porque ela depende das suas características pessoais. Muita gente considera consórcio vantajoso, mas como vimos acima o custo de contar com a sorte de uma contemplação antecipada é muito alto.

Por Anderson de Alcantara

Nenhum comentário:

Postar um comentário